Gli effetti economici dell’emergenza associata al coronavirus hanno impattato pesantemente sulla tenuta politica dell’Unione Europea. Pur trattandosi di uno “shock simmetrico”, è chiaro che la crisi attuale si abbatterà in maniera diseguale nei vari paesi UE. In particolare, le economie euro-mediterranee, e in primis l’Italia, avranno difficoltà molto maggiori di quelle tedesca e del nord Europa a sostenere i livelli di indebitamento necessari per far fronte agli effetti del lockdown e dell’imminente recessione. Da qui, la richiesta più o meno convinta da parte di Parigi, Roma e Madrid di meccanismi di mutualizzazione del debito come i Coronabond – a integrazione o in alternativa al famigerato MES. Per contribuire al dibattito sulle prospettive economiche, e dunque sulle implicazioni politiche, di una situazione del genere, pubblichiamo la traduzione della parte dedicata all’Italia di un lungo articolo dell’economista marxista Michael Roberts relativo ai rapporti tra Coronavirus, crisi e Unione Monetaria Europea. Si tratta di un pezzo in cui il rigore dell’analisi non sacrifica la semplicità dell’esposizione. È inoltre ricco di informazioni, ma soprattutto di spunti per il dibattito che intendiamo accogliere introducendo il pezzo con una serie di osservazioni critiche.

Secondo l’economista inglese “Lungi dal fornire nuove opportunità di espandersi per il capitale italiano, l’Eurozona ha cotto a fuoco lento l’economia italiana nel braciere di una crisi quasi-permanente“. Se è vero che i rapporti di forza tra il capitale italiano e quelli francese e tedesco sono peggiorati e che l’economia dell’Italia è rimasta stagnante negli ultimi decenni, non ci pare corretto suggerire che i capitalisti “nostrani” non abbiano tratto vantaggio dall’Euro. Negli anni ’90 Il rispetto dei vincoli di bilancio previsti dal trattato di Maastricht ha rappresentato la leva grazie alla quale le grandi famiglie del capitalismo italiano hanno potuto accaparrarsi gran parte del patrimonio produttivo e bancario pubblico tramite le privatizzazioni. Inoltre, con le decine di miliardi di tagli a istruzione e sanità, riforme pensionistiche ecc. – sempre condotte in nome della disciplina fiscale necessaria “per entrare in Europa” (o per rimanerci: dopo la crisi del 2008-2011) – la classe dominante italiana è riuscita a re-impossessarsi di ampie fette del salario indiretto conquistato dai lavoratori con le lotte degli anni 70. È vero, tutto ciò non è stato causato immediatamente dalla moneta unica, ma è da collegare al ruolo di “idea-forza” che l’integrazione monetaria europea ha giocato nel consolidare il blocco egemonico post-“Mani pulite” nel nostro paese a partire dagli anni ’90. È stato l’“europeismo (neo)liberale”, infatti, che ha coperto la trasmutazione delle vecchie burocrazie partitiche del movimento operaio (PCI) in ceto politico organicamente borghese, ma ancora in grado di spendere il proprio legame storico con le burocrazie sindacali per paralizzare la classe operaia organizzata e perseguire la distruzione dello “stato sociale” e le controriforme di lavoro e pensioni – non è un caso che i provvedimenti più rilevanti in questo solco siano stati intrapresi dal centro-sinistra.

Interessante, poi – ma da approfondire e dibattere – la tesi con cui Roberts conclude l’articolo:” il futuro dell’Euro potrebbe essere deciso non dai populisti negli Stati più deboli, ma dagli strateghi del capitale nelle economie più forti. I governi del nord Europa potrebbero decidere di scacciare Italia, Spagna, Grescia ecc. e costituire un forte “NorEuro” articolato attorno a Germania, Austria, Benelux e Polonia. Non deve sorprendere che Macron sia seriamente preoccupato”. Dopo la crisi del 2008, la strategia del capitale tedesco è consistita nel compensare la riduzione della domanda proveniente dai paesi euro-periferici del sud (sempre meno in grado di finanziare a debito l’acquisto di merci tedesche e spremuti dall’austerità) aumentando le esportazioni verso gli Stati Uniti e la Cina/Asia Orientale (Si veda, G. Celi & al., “Crisis in the European Monetary Union – a Core Periphery Perspective”, Routledge, 2018, pp. 166-188). La questione è pertanto la seguente: USA e Cina potranno ancora rappresentare le locomotive della ripresa globale e della crescita tedesca\nord-europea, nel contesto di una recessione che si preannuncia molto più grave di quella di 10 anni fa nella misura in cui rischia di disarticolare le catene globali del valore e non risparmierà i paesi emergenti, “Gigante Asiatico” compreso? Se la risposta fosse negativa è evidente che l’interesse dei paesi “core” a cacciare quelli sud-periferici dall’Eurozona potrebbe ridursi fortemente. Con questo non vogliamo dire che la Germania si farà promotrice di un salto di qualità nell’integrazione Europea, o che si accollerà una sorta di New Deal europeo, ma solo che l’ipotesi più probabile ci pare che le borghesie europee finiranno per trovare un accordo in virtù del quale “tenere in piedi la baracca”; sembrano andare in questa direzione l’atteggiamento della BCE – pronta ad acquistare titoli indipendentemente dal rating – e l’ipotesi di un forte aumento del bilancio della Commissione Europea decisa lo scorso 24 Aprile. Un compromesso, certo, verrà come al solito preso sulle spalle dei lavoratori, sulle quali graveranno i miliardi di euro che – con il beneplacito delle istituzioni comunitarie – i vari governi stanno iniettando a debito nell’economia per salvare le imprese, ricorrendo anche a “nazionalizzazioni” volte a socializzare le perdite e a impedire che imperialisti rivali approfittino della svalorizzazione dei capitali nazionali. Pensiamo sia rilevante quanto detto fin qui per mettere l’accento sulla necessità di lottare per obiettivi di classe, come una patrimoniale sulle grandi ricchezze, il rifiuto del debito pubblico e nazionalizzazioni sotto il controllo dei lavoratori del sistema bancario e delle leve dell’economia, piuttosto che invocare la “sovranità nazionale”, o specularmente tifare affinché i vari governi capitalisti mettano tutto il loro impegno per evitare la catastrofe della disgregazione dell’UE tramite strumenti come i Coronabond.

Questi ultimi, infatti, oltre a configurare ulteriore debito garantito con il plusvalore estorto ai salariati, scrive Roberts: “sono solo una risposta patetica alla crisi. Ciò di cui ci sarebbe bisogno sarebbe un’enorme crescita del budget UE dall’attuale, ridicolo, 1% al 20%, accanto a un’armonizzazione fiscale volta a porre fine alla gara al ribasso delle tasse alle multinazionali, in questo momento vinta dall’Irlanda. Un bilancio del genere potrebbe agganciarsi a una pianificazione degli investimenti, dell’occupazione e dei servizi pubblici su una scala enorme di modo tale da beneficiare tutti nell’Unione Europea. Sarebbe da finanziare un piano Marshall per l’Europa, come dice Macron, con la differenza che bisognerebbe in questo solco espropriare tutte le inutili grandi banche dell’UE e istituire la proprietà pubblica di tutti i principali settori produttivi. In tal modo potrebbero essere gettate le basi per degli Stati Uniti d’Europa, dove la periferia cresce con l’aiuto del centro […] Più in generale, un pieno e armonioso sviluppo che porti alla convergenza non è possibile sotto il modo di produzione capitalistico”. E qui però veniamo all’ultimo punto problematico della lettura del marxista inglese. Sebbene ci sembri condivisibile l’enfasi sulla pianificazione ecc., non concordiamo con una prospettiva in base alla quale l’UE – pur reazionaria come progetto delle elites capitalistiche – sarebbe oggettivamente progressista, creando il terreno per la possibilità di un processo rivoluzionario simultaneo su scala continentale; solo questo potrebbe dare gambe alla proposta di politica economica di Roberts. Lo sviluppo diseguale tra i paesi UE – approfondito dall’integrazione monetaria – non ha infatti favorito l’unità dei lavoratori su scala europea, ma si è riflesso nella persistente diseguaglianza dei cicli politici nazionali nel vecchio continente: l’Italia, primo paese a scendere in piazza contro gli effetti dell’ultima crisi (movimento studentesco dell’Onda e lotte alla Fiat di Pomigliano tra il 2008 e il 2010) è stato quasi del tutto assente dalle grandi mobilitazioni che nel 2011-2013 hanno visto protagoniste Spagna e Grecia. Successivamente (2013-2015) con il fallimento del governo di Syriza e la canalizzazione elettoralista “via” Podemos del movimento degli Indignados, la spinta di quella fase si esauriva in Grecia e Spagna; poco dopo sarebbe cominciato un nuovo ciclo di lotte in Francia (sciopero generale contro la Loi Travail 2016) che raggiunge il suo apice con lo sciopero generale contro la riforma delle pensioni del gennaio 2020. Nel frattempo i lavoratori e i giovani italiani e tedeschi continuavano a rimanere silenti… Morale: la partita del potere si gioca ancora a livello nazionale. Certo dal punto di vista dei lavoratori dei vari paesi rompere con il proprio Stato capitalista deve essere solo il primo tassello per un processo rivoluzionario che si estenda a livello internazionale, dietro la bandiera degli Stati Uniti Socialisti d’Europa – Lo impone lo sviluppo delle forze produttive, il livello di integrazione economica del continente, in barba a qualsiasi opzione sovranista di destra, o di “sinistra”.

Lorenzo Lodi

***

Il Coronavirus e la Crisi dell’Euro

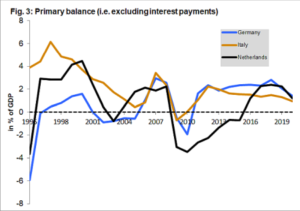

[…] L’Italia ha un enorme debito pubblico, ma non perché i vari governi hanno allentato in maniera eccessiva i cordoni della borsa. Al contrario, negli ultimi decenni gli esecutivi italiani hanno adottato politiche di austerità permanente, ottenendo surplus fiscali (al netto degli interessi sul debito) per 24 volte in 25 anni.

L’austerità ha comportato il declino dei servizi pubblici, la degradazione del sistema sanitario al punto da compromettere la capacità del paese di affrontare la pandemia e si è aggiunta ai tassi terribilmente ridotti di crescita della produttività e degli investimenti. Di conseguenza, la risposta del governo Italiano all’emergenza sarà molto limitata: lo stimolo fiscale tedesco (in termini di spesa addizionale in sanità, lavori pubblici, sussidi per piccole e medie imprese ecc.) ammonta a circa il 7% dell’output del 2020, mentre quello italiano allo 0,9%.

L’Italia è in una situazione di crisi perenne da tempo, destinata però a peggiorare ulteriormente per via degli effetti del “Corona shock”. Terminato il lockdown, ’Italia non sarà in grado di far ripartire l’economia contando solo sulle proprie forze. Secondo l’FMI, nessuno in Europa avrà passività [n.d.t. in questo caso: somma dei deficit di bilancio e degli interessi da pagare sul debito accumulato per un dato anno] più grandi di quelli dell’Italia

Tutto ciò che potrebbero fare degli eventuali coronabond sarebbe mettere un po’ in ordine le finanze dello Stato italiano durante il periodo del crollo del PIL, senza però far nulla per rimettere in piedi l’economia reale e aumentare i livelli di occupazione e investimento. Dopo la recessione, il debito pubblico dell’Italia sarà ben più alto dell’attuale 130%: l’FMI si aspetta che l’avanzo primario dello scorso anno si trasformerà in un deficit del 5% quest’anno [n.d.t. per la prima volta negli ultimi 20 anni le uscite saranno più delle entrate, anche senza considerare la spesa per interessi sul debito accumulato], mentre il debito salirà al 155%. Ecco perché gli interessi domandati dagli acquirenti di titoli di Stato del governo italiano stanno crescendo, in particolare rispetto a quelli sui Bund tedeschi, il cui tasso d’interesse è invece negativo.

Italian 10yr government bond yield (%)

La verità è che il capitalismo italiano è troppo debole per mettere le cose a posto […] Ma perché il capitalismo italiano è così debole? O meglio, perché l’ingresso dell’Italia nell’Eurozona non ha prodotto un’economia italiana più forte? La risposta sta nella natura stessa dell’accumulazione capitalistica. Unificare vari stati-nazione in una sola entità fiscale e monetaria è estremamente difficile dal punto di vista capitalistico. Storicamente un esito del genere si è raggiunto solo tramite conquista militare o guerra civile (l’unione federale degli USA è stata ottenuta solo dopo la sconfitta degli Stati sudisti).

Il capitalismo è un sistema economico che combina lavoro e capitale, ma in maniera ineguale. Le forze centripete dell’accumulazione e del commercio sono spesso più che controbilanciate dalle forze centrifughe dello sviluppo ineguale e dei flussi di valore asimmetrici. Non c’è nessuna tendenza all’equilibrio all’interno dei cicli di scambio e produzione, sotto il capitalismo. Perciò aggiustamenti fiscali, salariali o di prezzo non restaureranno l’equilibrio, o comunque dovrebbero essere così enormi da essere socialmente impossibili senza rompere l’unione monetaria.

Quando l’Euro venne progettato, l’obiettivo manifesto era quello di condurre a un maggiore avvicinamento delle condizioni macroeconomiche e a una maggiore integrazione degli stati europei tramite un’unione monetaria. Ma i leader europei stabilirono criteri di convergenza per entrare nell’Euro che erano solo monetari (tassi d’interesse e inflazione) e fiscali (deficit di bilancio e debito). Non si parlava affatto di convergenza in termini di produttività, crescita del PIL, tassi di investimento e occupazione. Perché? Perché queste erano considerate aree da lasciare al libero movimento dei capitali (e del lavoro) e nella misura in cui la produzione capitalistica avrebbe dovuto rimanere libera dall’interferenza dello Stato. Dopo tutto, l’UE è un progetto capitalista…

Come ho spiegato in altri articoli, la teoria marxista del commercio internazionale è basata sulla legge del valore. Nell’Eurozona, la Germania ha una composizione di capitale più elevata dell’Italia, poiché è tecnologicamente più avanzata. Di conseguenza, negli scambi tra le due economie si verifica una trasferimento di valore dall’Italia alla Germania [vedi QUI per maggior dettagli, in italiano, del meccanismo in questione, ndt]. L’Italia potrebbe compensare aumentando il valore complessivo della sua produzione\esportazioni verso la Germania per giungere a un surplus commerciale con quest’ultima. Questo è quello che fa la Cina. Ma l’Italia non è abbastanza grande per far questo. Perciò trasferisce valore alla Germania e sconta ancora un deficit nel commercio globale con quel paese.

In una situazione del genere, la Germania guadagna nell’Eurozona a spese dell’Italia. Tutti gli altri stati membri non possono aumentare la loro produzione fino a superare la Germania, dunque lo scambio ineguale si aggrava lungo tutti i confini interni dell’Unione Monetaria Europea (UME). Inoltre, la Germania ha surplus anche con altri stati al di fuori dell’UME, dai quali trae ancora più capitali da investire all’estero nei paesi in deficit dell’Unione Monetaria Europea.

Questo spiega perché, da quando si è formata l’Eurozona, i paesi centrali dell’UME hanno preso una traiettoria divergente dalla periferia. Con un una moneta unica, infatti, il differenziale in termini di valore tra gli stati più deboli (con una composizione organica di capitale più basse) e quelli più forti (con una composizione di capitale più elevati) è diventato palese, con nessuna opzione per compensare le difficoltà ad aumentare la produttività svalutando il cambio. Perciò le economie capitalistiche più deboli dell’Europa del sud hanno perso terreno rispetto a quelle più forti del nord.

Il capitale franco-tedesco si è espanso a sud e a est per avvantaggiarsi del minore costo del lavoro, esportando fuori dall’eurozona con una moneta relativamente competitiva. Gli stati UME più deboli hanno subito deficit commerciali con gli stati del nord e sono stati inondati con capitale da questi paesi che ha creato bolle immobiliari e finanziarie che hanno gonfiato la crescita dei paesi del sud al di sotto delle loro capacità produttive. Intanto, la profittabilità del capitale tedesco cresceva sotto l’Euro, mentre la in Francia e nella periferia declinava.

[…]

L’economia italiana ha un sistema bancario dissestato, che soffre di gigantismo, detiene troppi crediti deteriorati ed è costato hai contribuenti molti miliardi negli anni recenti. La crescita della produttività rimane bassa e cresce la polarizzazione tra il nord e il sud del paese. Lungi dal fornire nuove opportunità di espandersi per il capitale italiano, l’Eurozona ha cotto a fuoco lento l’economia italiana nel braciere di una crisi quasi-permanente. Mentre l’economia tedesca è cresciuta in media del 2% in termini reali e l’Eurozona dell’1,4% tra il 2010 e il 2019, il PIL dell’Italia è cresciuto solo dello 0,2 % nello stesso periodo.

Mentre il reddito pro-capite (a parità di potere d’acquisto) in Italia nel 1999 era ancora attorno ai 1000 euro superiore rispetto alla media dell’Eurozona, 20 anni dopo – appena prima dell’emergenza Coronavirus – era più basso di 4000 euro. In Germania, invece, dove il reddito pro-capite era solo poco più alto di quello dell’Italia quando entrò nell’euro, la ricchezza ha continuato ad incrementare nello stesso periodo, determinando un crescente gap con il paese mediterraneo in termini di PIL. In pratica, l’Italia aveva già perso 2 decenni di sviluppo economico prima della crisi associata al Coronavirus.

Ecco che emissioni di debito a livello comunitario, elogiate come panacea da keynesiani e post-keynesiani, sono solo una risposta patetica alla crisi. Ciò di cui ci sarebbe bisogno sarebbe un’enorme crescita del budget UE dall’attuale, ridicolo, 1% al 20%, accanto a un’armonizzazione fiscale volta a porre fine alla gara al ribasso delle tasse alle multinazionali, in questo momento vinta dall’Irlanda. Un bilancio del genere potrebbe agganciarsi a una pianificazione degli investimenti, dell’occupazione e dei servizi pubblici su una scala enorme di modo tale da beneficiare tutti nell’Unione Europea. Sarebbe da finanziare un piano Marshall per l’Europa, come dice Macron, con la differenza che bisognerebbe in questo solco espropriare tutte le inutili grandi banche dell’UE e istituire la proprietà pubblica di tutti i principale settori produttivi. In tal modo potrebbero essere gettate le basi per degli Stati Uniti d’Europa, dove la periferia cresce con l’aiuto del centro.

Senza tutto ciò, la pandemia ha il potenziale di causare un crollo irrevocabile dell’attuale unione monetaria. I paesi centrali dell’Eurozona non sono preparati per mettere in campo una piena unione fiscale e redistribuire le risorse per aumentare la produttività e l’occupazione nella periferia. Più in generale, un pieno e armonioso sviluppo che porti alla convergenza non è possibile sotto il modo di produzione capitalistico. Al contrario, come mostra l’esperienza dell UME, la realtà è quella dello squilibrio.

I popoli del sud Europa devono aspettarsi di soffrire ancora molti anni di austerità per pagare il debito del nord. Tuttavia, il futuro dell’Euro potrebbe essere deciso, non dai populisti negli stati più deboli, ma dagli strateghi del capitale nelle economie più forti. I governi del nord Europa potrebbero decidere di scacciare Italia, Spagna, Grecia ecc. e costituire un forte “NorEuro” articolato attorno a Germania, Austria, Benelux e Polonia. Non deve sorprendere che Macron sia seriamente preoccupato.

Michael Roberts

Nato a Brescia nel 1991, ha studiato Relazioni Internazionali a Milano e Bologna. Studioso di filosofia, economia politica e processi sociali in Africa e Medio Oriente.