Con lo scandalo Qatargate la stampa mainstream ha cercato di puntare il dito contro le “ingerenze” all’estero di paesi deboli come il Marocco per nascondere le enormi responsabilità UE nello sfruttamento e nell’oppressione del Nord Africa.

Tale retorica fa il paio con le lamentele che media e analisti nostrani diffondono rispetto a un declino irreversibile dell’Italia nel Mediterraneo rispetto a vecchie e nuove potenze; situazione che dovrebbe spingere, secondo lo scopo di queste polemiche, lavoratori e giovani italiani a richiedere una politica più assertiva da parte dell’imperialismo con base a Roma, con il risultato di dividerli da quelli degli altri paesi.

In questo articolo cerchiamo di smontare posizioni del genere, affrontando le relazioni di subordinazione economica, prima ancora che politica, tra le potenze dell’Unione Europea e i paesi del Nord Africa. In questo quadro – che analizzeremo alla luce di un approccio marxista dell’imperialismo – cercheremo anche di chiarire il ruolo sfruttatore del capitale italiano nella regione e quello di nuovi attori come Cina, Turchia e paesi del Golfo.

Introduzione

La corruzione da parte del Marocco e del Qatar di alcuni deputati europei ha innescato, tra dicembre 2022 e febbraio di quest’anno, una sonora propaganda mediatica volta a denunciare il pericolo di ingerenze esterne nell’UE. In seguito allo scandalo, la presidente del Parlamento Europeo, Roberta Metsola, ha affermato addirittura che: “il Parlamento europeo è sotto attacco. La democrazia europea è sotto attacco. Questi attori malvagi, legati a paesi terzi autocratici, avrebbero utilizzato come armi Ong, sindacati, individui, assistenti e membri del Parlamento europeo nel tentativo di sottomettere i nostri processi” (Euronews 2022).

Un sorta di ribaltamento dei ruoli e delle funzioni storiche dell’imperialismo occidentale, che si è sempre contraddistinto per corrompere, sfruttare e fare profitti sulle spalle dei paesi poveri: si pensi ai vari scandali di corruzione delle grandi compagnie energetiche nel continente africano. La negazione della realtà dell’imperialismo assume nel nostro paese toni particolarmente vittimistici: talvolta condivisi anche a sinistra, con l’effetto di rafforzare i tentativi da parte dei governanti e della classe dominante di oscurare il ruolo oppressivo giocato dall’Italia nello scacchiere politico-economico internazionale. Recentemente, ad esempio, Meloni ha rispolverato il vecchio adagio ‘italiani brava gente’ parlando di un approccio “non predatore allo sviluppo” storicamente giocato dall’Italia (Governo 2023).

Nel 2017, all’indomani degli accordi tra Italia e Libia in cui venivano foraggiati i lager dove detenere gli emigranti africani, l’ex inviato di guerra Alberto Negri affermava che la mancanza di una politica estera dell’Italia in Libia “è la più grande sconfitta [del paese] dopo la seconda guerra mondiale” (L’Espresso 2017). Più recentemente, lo stesso Negri (ora firma di punta de Il Manifesto) sosteneva che il gas dall’Algeria fosse arrivato perché nel novembre del 2021 il presidente della Repubblica Mattarella aveva scoperto in una piazza di Algeri una statua di Enrico Mattei, a suggerire che l’Italia viva ancora di rendita grazie a fasti passati, mentre oggi il suo status conoscerebbe un inesorabile declino.

Sullo sfondo vi è dunque la concezione scorretta secondo la quale l’Italia sarebbe ormai uno Stato subordinato sia rispetto alle potenze ‘tradizionali’ – USA, Francia e Germania – sia in rapporto a quelle emergenti. Stiamo parlando in particolare di Emirati Arabi, Turchia, Arabia Saudita e Qatar. In questo solco, alcuni analisti hanno definito tali paesi come sostituti delle potenze europee e come pericoli per gli interessi economici e strategici di queste ultime, in primis dell’Italia (Caracciolo, 2020).

In questo articolo cercheremo allora di chiarire i rapporti tra Unione Europea e potenze che ne fanno parte con i paesi del Nord Africa, per poi affrontare dati alla mano il tema del “declino dell’Italia nel Mediterraneo”. Dunque, si può veramente considerare l’Unione Europea come addirittura passibile di subire ingerenze da paesi come il Marocco? Siamo davvero di fronte a un “declino dell’Italia” di fronte ai colpi delle potenze tradizionali e all’emergere di nuovi attori regionali, come Turchia, Cina e Stati del Golfo?

L’imperialismo e l’oppressione dei paesi dipendenti. Il caso del Nord Africa

Per rispondere alle questioni poste nell’introduzione bisogna partire da alcuni elementi generali sui rapporti di dipendenza che si instaurano tra paesi dominanti e dominati nel capitalismo mondiale, quindi tra il centro e la periferia del sistema[1]. Tali rapporti sono radicati nella supremazia tecnologica e finanziaria dei paesi occidentali sui cosiddetti ‘paesi in via di sviluppo’: non si tratta, sia chiaro, della semplice eredità del colonialismo, ma di una realtà strutturale che si auto-riproduce attraverso meccanismi di scambio ineguale, suggellati da trattati di liberalizzazione dei movimenti di merci e capitali, da accordi di difesa della proprietà intellettuale, e in ultima analisi dallo strapotere militare degli Stati imperialisti (in primis, gli USA). In questo quadro, la periferia è inserita nella divisione globale del lavoro tramite materie prime e\o pochi beni industriali, all’interno di un processo produttivo transnazionale dominato dalle imprese giganti della ‘triade’ (USA-UE-Giappone). Esse controllano i processi di innovazione, gli input più complessi e l’accesso ai mercati avanzati, mentre hanno una posizione chiave in quelli delle economie in via di sviluppo, ove l’industria locale è limitata a beni di consumo di massa con scarso contenuto tecnologico. I paesi periferici tendono dunque a importare dal centro una quota enorme di semi-lavorati e soprattutto di beni capitali, compresi quelli necessari alle esportazioni. Il risultato è un deficit strutturale nella bilancia commerciale dei primi nei confronti dei secondi, costretti così a una costante competizione per attrarre credito e investimenti per pareggiare la bilancia dei pagamenti. Tale aspetto integra la dipendenza produttiva dal centro con quella finanziaria in un circolo vizioso impossibile, o quasi, da spezzare rimanendo all’interno della logica capitalistica. Grazie alla spada di Damocle rappresentata dal debito e dagli investimenti diretti esteri (IDE), i paesi imperialisti dettano infatti le politiche economiche della periferia, votate a garantire la massima profittabilità al capitale transnazionale attraverso liberalizzazioni dei mercati e dei sistemi finanziari, disciplina fiscale, privatizzazioni e compressione salariale. In questo modo, di converso, lo sviluppo di capacità produttive locali è ipotecato dalla mancata espansione del mercato interno e dal drenaggio netto di risorse verso il centro, in termini di rimpatrio dei profitti – che spesso eccedono i flussi di IDE entranti – e di interessi sul debito estero.

Quanto detto fin qui ha valore generale, ma non può essere meccanicamente applicato al complesso delle economie del cosiddetto ‘sud globale’, ove alcuni grandi paesi – si pensi al Brasile, all’India e, come vedremo, alla Turchia – sono riusciti ad attenuare fortemente la propria dipendenza economica (sul problema della Cina si rimanda al primo numero di questa rivista). Tale schema riflette però abbastanza chiaramente la situazione dei paesi nordafricani. Tunisia e Marocco esportano soprattutto beni nel settore dell’abbigliamento prodotti per conto dei grandi marchi europei, ma anche beni agricoli e componenti automotive relativamente poco complesse (in primis, fasci di cavi), esito di delocalizzazioni dall’Europa dell’est da parte dei grandi ‘suppliers’ (fornitori) alla ricerca di salari sempre più bassi, soprattutto dopo la crisi del 2008. In questa fase, a dire il vero, il Marocco è diventato il secondo produttore automotive africano (dopo il Sudafrica) e il secondo esportatore extra-europeo di auto nell’UE (dopo la Turchia), grazie all’installazione di fabbriche Renault e Peugeot nel paese. Tuttavia, si tratta di un’industria completamente votata al mercato estero, mentre la filiera locale è interamente controllata dalle multinazionali che acquistano dalle case madri la maggior parte degli input produttivi. Così, le ricadute sul settore industriale locale sono pressoché nulle, mentre il valore delle vetture esportate è minore di quello della somma delle componenti e delle automobili importate (Piveteau 2019). L’inserimento nel mercato internazionale di Algeria e Libia è invece completamente associato agli idrocarburi, i quali rappresentano rispettivamente il 99% e il 95% delle esportazioni nel 2019. Vi è infine l’Egitto in una posizione intermedia, con i prodotti manifatturieri che costituiscono attorno al 60% e le materie prime il restante 40% (di cui 20% petrolio e gas naturale) (OEC 2023). Caratteristica comune di tutti questi paesi è l’enorme dipendenza dagli input importati, in particolare quelli più tecnologici, attestata dall’enorme peso dei beni capitali nei deficit commerciali pari, ad esempio, al 60% in Marocco e fino al 98% in Algeria nel 2019 (calcolo degli autori da dati COMTRADE). Inoltre, a causa della distorsione delle agricolture locali verso prodotti esportabili come agrumi, olio, ortaggi ecc., i paesi nordafricani importano più della metà del loro fabbisogno di grano e cereali; una situazione favorita anche da processi di privatizzazione della terra a vantaggio di settori di borghesia locale e del capitale internazionale (Hanieh 2013). Queste cifre rendono estremamente vulnerabile la stragrande maggioranza dei lavoratori e dei poveri alle fluttuazioni del prezzo mondiale delle materie prime alimentari.

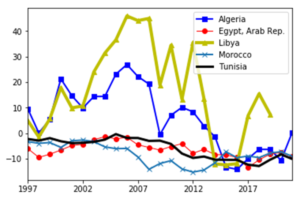

Il contesto fin qui descritto si è consolidato a partire dalla seconda metà degli anni ‘90 con la firma dei trattati di libero scambio tra i paesi della sponda sud del Mediterraneo e l’Unione Europea. Tali accordi, entrati definitivamente in vigore attorno al 2005, hanno segnato un pesante peggioramento della bilancia commerciale, in particolare per Egitto, Tunisia e Marocco.

Figura 1: peso percentuale della bilancia commerciale sul PIL.

In particolare, con la riduzione dei flussi di IDE in entrata dopo la crisi del 2008, fanno il paio crescenti livelli di debito estero, che passano dal 20% del prodotto nazionale lordo nel 2005 al 90% nel 2015 per la Tunisia e dal 20% al 50% per il Marocco. Tra il 2005 e il 2010 l’Egitto conosce invece una riduzione dal 40% al 15% (CEIC 2023). Un dato del genere, però, è possibile grazie a una capacità maggiore rispetto a Marocco e Tunisia di beneficiare del boom del prezzo degli idrocarburi avvenuto tra il 2000 e il 2013, oltre a 11 miliardi di privatizzazioni, in gran parte a beneficio del capitale straniero (tra cui quello italiano: nel 2006 Intesa San Paolo acquistava la quarta banca del paese, Bank of Alexandria). Così, negli ultimi anni il debito estero del paese è praticamente tornato ai livelli di quindici anni fa.

Passando ai paesi focalizzati sull’export di idrocarburi, nello stesso lasso di tempo l’Algeria ha invece accumulato importanti surplus commerciali che le hanno permesso di mantenere contenuto il problema del debito estero anche nell’ultimo periodo. In Libia, addirittura, l’elevato rapporto tra risorse e popolazione ha permesso di mantenere saldi commerciali positivi e basso debito estero anche dopo la semi-paralisi del settore oil&gas dettata dalla guerra civile e dall’intervento NATO del 2011.

È noto però che i surplus garantiti da gas e petrolio tendono ad apprezzare eccessivamente il tasso di cambio dei paesi in via di sviluppo. In questo modo la competitività dei prodotti industriali sui mercati internazionali viene minata, le importazioni diventano più convenienti e lo sviluppo della produzione locale è ulteriormente ostacolato, generando una vera e propria mono-dipendenza dalle esportazioni energetiche. I regimi post-coloniali algerino e libico avevano compensato questa dinamica allocando la rendita petrolifera in progetti di accumulazione basati sul mercato interno, nel quadro di investimenti nell’industria di Stato e politiche protezioniste. Tuttavia, solo riforme agrarie realmente radicali e l’unità pan-araba potevano creare le economie di scala necessarie a risolvere i problemi di dipendenza tecnologica dal centro imperialista (Amin 1977). Una volta esauritosi il boom petrolifero degli anni ‘70, il debito necessario a finanziare le importazioni di beni capitali è quindi diventato insostenibile e le élite borghesi locali hanno preferito ricucire con l’imperialismo. Così, a partire dalla seconda metà degli anni ‘80, le politiche di sviluppo di un’industria statale nazionale sono state progressivamente abbandonate, mentre la borghesia di Stato si convertiva sempre di più in una borghesia compradora che accumulava utilizzando la rendita petrolifera per operazioni di import-export, mega-progetti infrastrutturali in partnership con le multinazionali, e investimenti di portafoglio nel centro imperialista (Hamoucene & Rouibah 2016). I rinnovati surplus commerciali ottenuti a partire dagli anni 2000 ripagavano invece il debito estero o finivano in riserve valutarie nelle banche europee e nordamericane. Se tali mezzi hanno permesso di ridurre le pressioni finanziarie, non hanno certo eliminato la dipendenza dal grande capitale internazionale, come ha sperimentato Gheddafi quando nel gennaio 2011, Washington, Parigi, Londra e Roma hanno congelato le riserve monetarie libiche nei propri sistemi bancari (Palermo 2013). L’esplorazione e l’estrazione di gas e petrolio avvengono inoltre in partnership con le aziende occidentali che monopolizzano la tecnologia necessaria e a cui recentemente l’Algeria ha permesso di detenere quote societarie maggioritarie. Passando alla Libia, è da notare come le sue capacità di raffinazione siano estremamente ridotte (OEC 2023), costringendola a importare dall’Europa una quantità di idrocarburi trasformati pari a quasi la metà delle sue esportazioni di greggio (un dato che porta a ridimensionare fortemente i suoi surplus commerciali). In generale, la contropartita a minori vincoli esterni in Algeria e Libia è stata un processo di deindustrializzazione anche più marcato che nel resto della regione.

L’altra faccia dei crescenti deficit commerciali che abbiamo visto sopra è stata infatti la distruzione delle strutture produttive locali, la quale ha a sua volta giustificato processi di privatizzazione della terra e delle industrie di Stato, con la scusa di ‘migliorare la competitività’ e ottenere finanziamenti esteri. Il risultato sono stati importanti esodi rurali sempre meno assorbibili dal mercato del lavoro urbano. Tale situazione ha danneggiato in particolare le donne e i giovani. A tal proposito, spesso si taccia l’inarrestabile crescita della popolazione come causa della disoccupazione nei paesi arabi; sovrappopolazione magari legata all’Islam e alla sua visione del ruolo della donna essenzialmente come madre (tipica, sia detto di passata, della stessa concezione cristiano-cattolica). La realtà è che – a causa dei processi di crescente subordinazione all’imperialismo che abbiamo descritto – i tassi di partecipazione femminile al mercato del lavoro hanno subito una stagnazione negli ultimi decenni: il dato relativo a questo indicatore è infatti attorno al 40% di quello maschile (nei paesi ricchi è dell’80%; World Bank – Female to Male Labour-Force Participation Rate). In questo modo la transizione demografica ha conosciuto un vero e proprio blocco, aggravando (ma non generando) il problema della disoccupazione, soprattutto giovanile. Guardando ai dati relativi a quest’ultima, nel 2012 la Libia deteneva il record regionale con il 51% (ma anche prima della guerra le cifre erano attorno al 40%) contro valori oscillanti tra il 25 e il 30% in Algeria, Marocco, Tunisia ed Egitto (World Bank Data – Youth Unemployment). Va comunque notato che i dati ufficiali sulla disoccupazione sono limitati in questi contesti, tenuto conto che il mercato del lavoro informale (il lavoro nero, in parole povere) è enorme (Fig. 2). Le stesse dimensioni di questo fenomeno – e la sua crescita negli ultimi decenni – testimoniano peraltro l’entità dei processi di deindustrializzazione e spossessamento avvenuti.

Figura 2: mercato del lavoro informale (percentuale sul totale della forza lavoro occupata), fonte CRES 2016.

L’imperialismo italiano di fronte ai competitor tradizionali e ai nuovi attori regionali

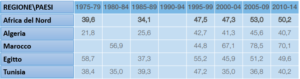

Passando al problema del ruolo imperialista giocato dall’Italia in Nord Africa e al suo presunto declino, vuoi a vantaggio dei concorrenti europei, vuoi di nuovo potenze regionali, è bene cominciare dall’analisi dei dati commerciali degli ultimi 15 anni. Essi ci mostrano come l’Italia abbia in effetti perso alcune posizioni di leadership nel Mediterraneo. Tra il 2008 e il 2019, l’Italia passa dalla seconda alla quarta posizione tra i maggiori esportatori in Nord Africa (con Spagna, Francia e Cina davanti). In alcuni paesi l’Italia è addirittura superata dalla Turchia: nel 2019 in Libia essa è solo terza (la Turchia è seconda dopo la Cina), in Marocco è invece settima (Turchia sesta).

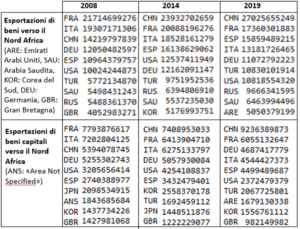

Tornando ai dati aggregati e osservando le esportazioni di beni capitali, quindi quelli a maggiore contenuto tecnologico – sebbene si verifichi anche qui una perdita di posizioni – l’Italia mostra risultati migliori attestandosi davanti alla Spagna e vicinissima a Germania e Francia, lasciando invece molto indietro la Turchia, anche nei singoli mercati, Libia compresa, dove è sesta, mentre l’Italia è seconda solo alla Cina. Il ‘gigante asiatico’ domina la stessa classifica regionale, a dimostrazione dei suoi progressi verso la transizione a paese imperialista, sebbene questo dato rifletta in parte l’importazione di input nel solco di filiere controllate dalle transnazionali occidentali (nella classificazione UNCTAD dei beni capitali che abbiamo utilizzato non sono infatti segnalati solo macchinari industriali, veicoli ecc., ma anche i principali componenti che li costituiscono).

Figura 3: primi dieci paesi per esportazioni in Nord Africa (dati in dollari). Calcolo degli autori su dati COMTRADE e UNCTAD.

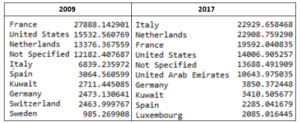

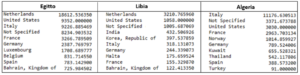

Guardando agli investimenti diretti esteri il quadro nordafricano appare però diverso da quello fin qui presentato: nel 2017 l’Italia risulta addirittura il primo paese per stock di IDE, seguita dai Paesi Bassi, dalla Francia e dagli USA; nel 2009 era solo quarta. L’Italia è inoltre seconda in Egitto dopo USA e Paesi Bassi con 6 miliardi di dollari, prima in Tunisia con 2 miliardi, e in Algeria con 11. Assumendo un rendimento sul capitale investito del 10%[2], si tratta di un valore che compensa abbondantemente i deficit commerciali di Roma rispetto ad Algeri (1.1 miliardi contro 400 milioni). Se buona parte degli investimenti diretti olandesi sono certamente ascrivibili alla multinazionale dell’energia Shell, una quota rilevante di essi è invece da associare all’ENI, la quale spesso opera tramite una società con sede legale ad Amsterdam[3]. Così, è probabile possa essere dell’Italia, e non dei Paesi Bassi, il primo posto nello stock IDE in Libia ed Egitto, tenuto conto degli enormi interessi del ‘cane a sei teste’ nel paese.

Figura 4: primi 10 paesi per investimenti esteri in Nord Africa nel 2017 (dati in milioni di dollari), calcolo degli autori su dati FMI.

Figura 5: primi 10 paesi per IDE in Egitto, Libia e Algeria nel 2017 (dati in milioni di dollari), calcolo degli autori su dati FMI.

Dalla figura 4 spicca inoltre il primo posto degli Emirati Arabi in Marocco, mentre è probabile che la voce “not specified” sia da collegare ad Arabia Saudita (in particolare in Egitto) e Qatar. Come ha documentato lo studioso Adam Hanieh (2018), negli ultimi 20 anni questi paesi hanno giocato un ruolo chiave nei processi di privatizzazione avvenuti in Nord Africa e Medio-Oriente, sviluppando numerosi interessi nell’agribusiness, nei servizi di telecomunicazione e nei progetti infrastrutturali della regione; segnale – secondo l’autore – di una vera e propria proiezione imperialista. La posizione di tali attori nelle gerarchie del capitalismo mondiale non può essere liquidata sbrigativamente come dipendente; infatti, un rapporto risorse-popolazione estremamente favorevole ha permesso loro di accumulare rendite molto più importanti di paesi più popolosi come l’Algeria, mentre le vendite in dollari del petrolio proveniente dalla penisola arabica rappresentano il principale sostegno alla funzione di riserva internazionale giocata dalla valuta americana. Questi elementi hanno permesso alle petro-monarchie di avere spazi di manovra incomparabili rispetto a quelli di altri esportatori di materie prime, in particolare in un quadro come quello recente ove gli Stati Uniti hanno optato per un progressiva riduzione del loro impegno diretto in Medio Oriente e Nord Africa, in relazione alla maggiore importanza dell’Indo-Pacifico nell’ottica di contenere la Cina – a livello economico, tale aspetto emerge bene dalle nostre tabelle sugli investimenti, ove la quota di IDE USA si riduce considerevolmente dal 2009 al 2017. Qualificare le petro-monarchie come imperialiste è però errato: nonostante il ruolo sfruttatore e reazionario giocato a livello regionale, esse hanno una struttura economica ancora estremamente dipendente dagli idrocarburi, quindi dalla tecnologia e dagli investimenti diretti della triade. A dire il vero, nell’ultimo decennio i flussi di investimenti esteri dei paesi del Golfo verso l’Unione Europea hanno mostrato sensibili surplus a vantaggio dei primi (EU External Action 2022). Tuttavia, se si va a vedere la composizione, emerge che per il 25% si tratta di investimenti immobiliari, per il 9% di investimenti turistici, per il 18% nel settore della chimica di base e per il 16% nel settore petrolifero (FMI 2018). Rimane un non precisato 30% dove probabilmente pesano in maniera spropositata le squadre di calcio, rispetto ai settori hi-tech. C’è inoltre da considerare come, nonostante il relativo disimpegno statunitense dal Medio Oriente, le petro-monarchie importano la totalità dei loro armamenti da Washington e dai paesi occidentali in genere.

Altre potenze che rischiano di passare in secondo piano guardando al database sugli IDE su cui ci siamo fin qui basati sono Cina e Turchia. Secondo alcune fonti, infatti, questi paesi sono diventati investitori importantissimi in mercati come l’Algeria, dove superano la Francia e non sono a grande distanza dall’Italia, con stock rispettivamente di 5 e 13 miliardi di dollari nel 2022 (Dubessy 2022). In Libia, Ankara sembra inoltre essere riuscita a mettere mano su una fetta importantissima degli appalti legati alla ricostruzione del paese. Se la Cina sta effettivamente minacciando il primato occidentale tramite progetti nella tecnologia delle telecomunicazioni (Hamaizia 2020), gli investimenti turchi appaiono invece concentrati in infrastrutture civili, industria di base e agricoltura (Dubessy 2022). Il settore realmente centrale, quello energetico, rimane però saldamente in mano alle multinazionali occidentali, tra le quali ENI è protagonista. Il colosso petrolifero italiano sta rafforzando la presa su Libia e Algeria grazie alla sua posizione di leadership tecnologica nella cosiddetta ‘transizione verde’, con progetti di produzione di idrogeno ed energia solare (Chibani 2022; Rizzi & Sarno 2022; Katiri 2023). ENI è stata inoltre tra i principali promotori del “Forum per le risorse gasiere del mediterraneo orientale”, da cui la Turchia è stata esclusa (MISE, 2020). In questo senso, alcune mosse eclatanti di Erdoğan, come il supporto militare al governo libico di al-Serraj e la delimitazione delle acque territoriali con Tripoli (Lund, 2022), che secondo la Grecia sconfinavano nelle acque di Creta e Cipro (EURACTIV, 2022), non vanno interpretate come segnali di forza, ma di debolezza, nel solco di un tentativo di strappare qualche concessione ai paesi imperialisti (Talbot, 2022).

Lo scontro nella zona del Mediterraneo orientale, con al centro la storica rivalità tra Grecia e Turchia e il ruolo delle risorse gasiere dell’area, dimostra quanto, persino la Grecia, per quanto debole, sotto l’ombrello europeo possa imporsi sulla Turchia (Caffio, 2023).

Ne è la dimostrazione l’ultimo memorandum di intesa tra Turchia e Libia firmato nel 2022 proprio per lo sfruttamento delle risorse energetiche offshore, un’intesa che è stata fermamente condannata dalla Grecia e dal Parlamento Europeo e che ha visto, grazie alla reazione anche delle grandi compagnie energetiche imperialiste, la condanna della Corte d’Appello di Tripoli che ha invalidato di fatto l’accordo (Nova, 2022).

Si potrebbe obiettare che con il tempo Pechino e Ankara potrebbero riuscire a migliorare in maniera significativa la loro posizione. Per quanto riguarda la Cina, la risposta non può essere negativa a priori, considerati i suoi progressi tecnologici, diplomatici e militari (ma anche al netto delle contraddizioni della sua maturazione come potenza imperialista di cui abbiamo già scritto). Va fatta invece a questo punto una riflessione sulla posizione della Turchia nelle gerarchie economiche internazionali. Si tratta di un paese che ha fatto grossi avanzamenti negli ultimi decenni rispetto alla costruzione di una base produttiva. Lo attesta la crescita del settore automotive il quale, diversamente da quello presente in Marocco, mostra una filiera locale molto completa, segnalata da elevati livelli di valore aggiunto domestico nelle esportazioni – oltre il 50% (OECD 2018) – un dato che non è dissimile da quello dei paesi imperialisti e che indica la presenza di una fitta rete di imprese locali nella componentistica. Anche nel tessile la Turchia non si limita all’assemblaggio, ma presenta una supply chain sviluppata e una posizione importante nell’esportazione di semi-lavorati in Nord Africa e Medio Oriente (Evgeniev 2006). Tuttavia, sia questo settore che quello automobilistico sono sostanzialmente subordinati alle grandi imprese transnazionali occidentali che controllano le catene del valore. Infatti, la Turchia non è sede di nessun grande marchio dell’abbigliamento, mentre le esportazioni di auto sono spartite tra Ford, Toyota e Stellantis (Nizam 2018). Nel complesso, infine, il gigante anatolico non sembra essere stato in grado di costruire un’industria realmente integrata ed è ancora fortemente dipendente dall’importazione di tecnologia, con i beni capitali che spiegano oltre il 60% del passivo della bilancia commerciale nel 2019 (calcolo degli autori su dati COMTRADE). Così, i progressi produttivi degli ultimi decenni non sono riusciti a sanare i deficit strutturali della bilancia commerciale che rendono il paese estremamente dipendente dagli ingressi di capitale finanziario dai paesi imperialisti. Tale aspetto è mostrato dalla fortissima vulnerabilità della lira turca di fronte ai rapidi flussi in uscita verificatisi con il rilassamento del quantitative easing USA avvenuto con Trump e con i recentissimi aumenti dei tassi d’interesse da parte della BCE e della FED. Sul piano militare, infine, diversamente dall’Italia che è sede di uno dei principali gruppi di armamenti al mondo (Finmeccanica), Ankara è ancora fortemente dipendente dalla tecnologia tedesca e statunitense (Gurini 2020).

Conclusioni

Gli strali contro ingerenze di paesi come il Marocco relative ai recenti scandali di corruzione con al centro parlamentari europei si rivelano inconsistenti di fronte alle relazioni di subordinazione tra le potenze imperialiste europee e i paesi nordafricani. Risoluzioni come quella approvata a fine gennaio dal parlamento europeo a denuncia del non rispetto dei diritti umani da parte dello Stato marocchino sono dunque ipocrite. È fuori discussione il ruolo repressivo giocato da quel regime, responsabile della carcerazione di giornalisti di sinistra come Omar Radi, sulla base di accuse false, e della repressione costante delle lotte operaie, contadine e dei settori oppressi della società (Feltrin 2019). Va tuttavia ricordato come l’autoritarismo in Nord Africa sia al servizio della difesa degli interessi fondamentali delle potenze imperialiste. Il compito di sbarazzarsene non può certo essere dunque nelle mani dell’Unione Europea, la cui ipocrisia è al limite funzionale a regimi come quello marocchino per mobilitare i comprensibili, e diffusi, sentimenti di ostilità nei confronti delle vecchie potenze coloniali per rafforzare la propria legittimazione.

Alla luce della nostra analisi, l’Italia non gioca certo un ruolo di secondo piano nella riproduzione delle relazioni di subordinazione tra la ‘sponda nord’ e quella ‘sud’ del Mediterraneo. Le posizioni vittimiste servono dunque solo a spostare i termini del problema e a illudere i lavoratori che i loro interessi dipendono dalla capacità dell’Italia di affermarsi sulla scena internazionale. Se è vero che un declino della proiezione imperialista con base a Roma nel Mediterraneo si è verificato, questo è avvenuto – e in maniera limitata – solo sul piano commerciale, dove peraltro tutti i paesi europei hanno perso terreno a vantaggio della Cina. Anche la Turchia ha fatto molti progressi, ma non rispetto alle esportazioni tecnologicamente più avanzate. A livello di controllo dei sistemi finanziari e produttivi (quello decisivo per stabilire il ruolo sfruttatore di un paese) si è verificato invece un rafforzamento dell’imperialismo italiano nei confronti dei tradizionali ‘competitor’ europei, mentre Ankara e le monarchie del Golfo sono strutturalmente troppo deboli per entrare realmente in partita. Discorso a parte è da fare per Pechino, la quale sembra tuttavia rilevante in termini di investimenti esteri solo in Algeria, mentre non ha ancora una posizione di primo piano nel cruciale settore energetico.

Quando si chiama in causa l’ascesa di nuovi attori regionali, va inoltre ricordato come, se da un lato le potenze imperialiste europee competono per l’influenza in Nord Africa, dall’altro esse uniscono le forze per suggellare le strutture politico-economiche internazionali della propria supremazia. Lo abbiamo già visto rispetto ai trattati euro-mediterranei tra UE e paesi della “sponda sud” del Mediterraneo; oggi, con il progetto “Repower Europe”, l’UE è invece centrale per finanziare i progetti attraverso cui ENI, Total, e le altre compagnie petrolifere europee cercano di mantenere la leadership nel settore energetico nordafricano tramite gli investimenti nelle rinnovabili (solare e idrogeno) (Sarno e Rizzi, 2022; Katiri, 2023). Oltre ad avere effetti nefasti in termini di dipendenza economica e politica – lungi dal contrastare la crisi climatica – questi progetti peggiorano il disastro ecologico e sociale nei paesi destinatari (Delpuech e Poletti, 2022).

Gli effetti sulla popolazione, come dimostrano i dati e le inchieste, sono di fatto devastanti. I progetti della cosiddetta transizione verde messi in campo dalle compagnie energetiche dei paesi imperialisti provocheranno danni immensi per gli ecosistemi. Questo è già evidente a Ouarzazate, in Marocco, dove alcuni anni fa è stata inaugurata una delle più grandi centrali termodinamiche del mondo alla quale hanno partecipato oltre a imprese saudite e marocchine, anche imprese tedesche (tecnologia Siemens), con il supporto della Banca Mondiale (Poletti, 2022). Oltre ai grandi profitti delle aziende europee, tali mega-progetti richiedono grandi risorse non rinnovabili (acqua per il raffreddamento degli impianti) e grande consumo di suolo (oltre ad essere finanziati a debito).

Tutto ciò ha un impatto diretto sulle popolazioni autoctone che sono costrette ad abbandonare le proprie terre o vedersi ridurre la disponibilità di beni primari come l’acqua.

Un progetto molto simile, ma otto volte più grande, sarà quello che vedrà nei prossimi anni la costruzione di grandi impianti a pannelli solari in Tunisia. Il modello di questo mega progetto sarà molto simile a quello marocchino con consumi di suolo e risorse molto maggiori in una zona già colpita da forti siccità e da un incremento della salinizzazione delle acque dolci (ibidem).

Le terre nelle quali questi mega progetti sono realizzati, essendo formalmente di proprietà dello Stato come nel caso tunisino, vengono vendute alle grandi aziende, le quali da un lato sfruttano i lavoratori autoctoni per la costruzione degli impianti e dall’altro cacciano dalle loro terre i contadini che le abitano e dalle quali traggono i mezzi di sussistenza.

Mattia Giampaolo, Lorenzo Lodi

Note

1. Sulla tematica non c’è una bibliografia compatta, anche perché il dibattito è molto ampio e non abbiamo qui spazio per affrontarlo. Sicuramente i saggi di Lenin (1916) L’Imperialismo, fase suprema del capitalismo e di Rosa Luxemburg (1913) L’accumulazione del capitale, gettano le fondamenta. Tuttavia, non è possibile leggere le dinamiche dell’imperialismo post-seconda guerra mondiale basandosi solo sui ‘grandi classici’, i quali scrivevano in un contesto segnato dal colonialismo e da processi di espansione delle relazioni capitalistiche propriamente dette che risultavano ancora limitate al di fuori dell’Europa. Pertanto, non è possibile studiare l’imperialismo odierno senza fare i conti con le cosiddette teorie della dipendenza degli anni ‘70: una tradizione estremamente variegata che non si può liquidare – come spesso fanno i gruppi trotskisti – solo perchè alcuni autori hanno sposato posizioni terzomondiste, caratterizzate dalla perdita di centralità della classe lavoratrice come soggetto rivoluzionario.Inoltre, vanno presi in considerazione contributi più contemporanei sulle relazioni tra imperialismo, globalizzazione e paesi in via di sviluppo comparsi nel mondo anglosassone. Suggeriamo, per affrontare i rapporti tra formazioni del centro e della periferia nel sistema capitalista mondiale, Amin S (1977) Lo sviluppo ineguale: saggio sulle formazioni sociali del capitalismo periferico. Per un tentativo di leggere i rapporti tra l’imperialismo e le cosiddette ‘catene globali del valore’ si consiglia Smith T (2016) Imperialism in the 21st Century: Globalization, Super-Exploitation and Capitalism’s Final Crisis (disponibile in italiano in una sua versione ridotta, a cura di Traduzioni marxiste).

2, Il margine operativo lordo di ENI è al 15%. Tenendo conto della presenza di altri investimenti italiani con rendimenti probabilmente più bassi – oltre che per semplicità di calcolo – riduciamo la cifra al 10%; anche assumendo una profittabilità del 7%, cioè quella media del capitalismo odierno, il risultato tuttavia non cambierebbe.

Bibliografia

Amin S (1977) Lo sviluppo ineguale: saggio sulle formazioni sociali del capitalismo periferico. Torino: Einaudi.

Caffio F (2022) “Le tensioni marittime tra Grecia e Turchia alimentano vecchi rancori”. Affari Internazionali. Disponibile a: affarinternazionali.it/tensioni-marittime-coste-grecia-turchia.

Caracciolo L (2020) “Cosa possiamo imparare dalla nostra sconfitta in Libia”. Limes. Disponibile a: https://www.limesonline.com/rubrica/lucio-caracciolo-italia-libia-sconfitta-russia-turchia-mediterraneo

CEIC (2023) Indicators: external debt on nominal GDP. Disponibile a: ceicdata.com/en/indicators.

Chibani A (2022) “Algeria’s Green Energy Transition: An Energy Transition Diverted by Oil and Gas Profits?”. TIMEP. Disponibile a: timep.org/2022/08/24/algerias-green-energy-transition-an-energy-transition-diverted-by-oil-and-gas-profits.

CRES (2016) Protection sociale et économie informelle en Tunisie. Disponibile a: cres.tn/fileadmin/user1/doc/Secteur_informel_Tunisie.pdf.

Delpuech A & A Poletti (2022) “TuNur, il modello di esportazione di energia verde dal Nord Africa all’Ue”. Irpimedia. Disponibile a: irpimedia.irpi.eu/greenwashing-tunur-energia-verde-da-nord-africa-a-europa.

Dubessy F (2022) “Turkey strengthens its investments in Algeria”. Econostrum. Disponibile a: en.econostrum.info/Turkey-strengthens-its-investments-in-Algeria_a1362.html.

Katiri L (2023) “Sunny side up: Maximising the European Green Deal’s potential for North Africa and Europe”. ECFR Policy Brief. Disponibile a: ecfr.eu/publication/sunny-side-up-maximising-the-european-green-deals-potential-for-north-africa-and-europe.

Euronews (2023) Qatargate: lo scandalo di corruzione che travolge il Parlamento europeo. Disponibile a: euronews.com/my-europe/2022/12/12/scandalo-corruzione-roberta-metsola-la-democrazia-europea-e-attaccata.

European Union External Action (2022) Foreign Direct Investments with World Partners. Disponibile a: eeas.europa.eu/eeas/uae-foreign-direct-investment-world-partners-and-eu27_en.

Evgeniev E (2006) Upgrading in the European Periphery: Bulgarian and Turkish textile and apparel exports to the European Union market. Disponibile a: citeseerx.ist.psu.edu/document?repid=rep1&type=pdf&doi=ec51a0e76b57887b6269e536b2b9d7ad97567625.

Feltrin L (2020) “Il Giornalista Omar Radi Ancora in Carcere”. Globalproject. Dispobile a: globalproject.info/it/mondi/marocco-il-giornalista-omar-radi-ancora-in-carcere/22952.

Governo della Repubblica Italiana (2023) Intervento del presidente Meloni alla presentazione del libro di Padre Antonio Spataro. Disponibile a: governo.it/en/node/22052.

Gurini F (2020) “Turkish Unpromising Defense Industry”. Carnegie Endowment for Peace. Disponibile a: carnegieendowment.org/sada/82936.

Hanieh A (2013) Lineage of Revolts: Issues of Contemporary Capitalism in the Middle East. Chicago: Haymarket Books.

Hanieh A (2018) Money, Markets and Monarchies. Cambridge: Cambridge University Press.

Hamaizia A (2020) “Rebalancing Algeria’s Economic Relations with China”. Chatham House. Disponibile a: chathamhouse.org/2020/12/rebalancing-algerias-economic-relations-china.

Hamoucene H & I Rouibah (2016) The Political Economy of Regime Survival: Algeria in the Context of the Arab Uprising. Review of African Political Economy 150(43).

IMF (2018) Trade and Foreign Investment—Keys to Diversification and Growth in the GCC. Disponibile a: imf.org/en/Publications/Policy-Papers/Issues/2018/12/04/pp120618gcc-trade-and-foreign-investment.

Lenin V (1916) L’imperialismo fase suprema del capitalismo. Disponibile a: marxists.org/italiano/lenin/1916/imperialismo/index.htm.

Lund A (2022) “The Turkish Intervention in Libya”. FOI. Disponibile a: foi.se/rest-api/report/FOI-R–5207–SE.

Luxemburg R (1973)[1913] L’accumulazione del capitale. Torino: Einaudi.

Nizam D (2018) Automotive sector and situation in Turkey. Torino: Tesi magistrale – Università di Torino. Disponibile a: webthesis.biblio.polito.it/16106/1/tesi.pdf.

OECD (2018) Trade in Value-Added – Turkey. Disponibile a: eeas.europa.eu/eeas/uae-foreign-direct-investment-world-partners-and-eu27_en.

MISE (2020) Energia: Todde alla cerimonia istitutiva dell’ East Mediterranean Gas Forum. Disponibile a: mise.gov.it/index.php/it/notizie-stampa/energia-todde-alla-cerimonia-istitutiva-dell-east-mediterranean-gas-forum.

Negri A (2017) Alberto Negri: “Ricostruire la Libia per risolvere la questione migranti e salvare l’Europa”. L’Espresso. Disponibile a: espresso.repubblica.it/attualita/2017/07/05/news/alberto-negri-tutti-si-arricchiscono-con-i-traffici-di-migranti-ricostruire-la-libia-per-salvare-l-europa-1.305599.

Nova News (2022) EU, Greece and Egypt against the agreement signed by Libya and Turkey on the exploitation of hydrocarbons. Disponibile a: agenzianova.com/en/news/ue-grecia-ed-egitto-contro-laccordo-firmato-da-libia-e-turchia-sullo-sfruttamento-di-idrocarburi.

Palermo G (2013) L’aggressione imperialista della Libia. Disponibile a: drive.google.com/file/d/0B6RXpPUw60AyUmprYmtlcURNd28/view?resourcekey=0-Az2WS1yyvVPPL8r2Xq-KsA.

Piveteau A (2019a) Chapitre 5 – Automobile. In N. El Aoufi & B. Billaudot (eds.) Made in Maroc, Made in Monde. Volume III.. Rabat: Economie Critique: 161-184.

Talbot V. (2022) “Grecia-Turchia: tensione nel Mediterraneo Orientale”. ISPI daily focus. Disponibile a: ispionline.it/it/pubblicazione/grecia-turchia-tensione-nel-mediterraneo-orientale-36306.

Rizzi A & G S Sarno (2022) Powering Change. Italian and EU Energy Transition in Times of War. IAI Papers 22(17). IAI. Disponibile a: iai.it/sites/default/files/iaip2223.pdf.

Smith T (2016) Imperialism in the 21st Century: Globalization, Super-Exploitation and Capitalism’s Final Crisis. Boston: Monthly Review Press.

World Bank Data (2013) World Development Indicators. Disponibile a: data.worldbank.org.

Questo articolo fa parte del numero 5, aprile 2023, della rivista Egemonia.

Laureato in storia contemporanea dei paesi arabi alla Sapienza di Roma, nel 2018 ha conseguito il master in Lingue e Culture orientali alla IULM University.

Dottorando alla Sapienza presso il Dipartimento di Scienze Politiche, con una tesi su Gramsci, la rivoluzione passiva e la Primavera Araba.

Nato a Brescia nel 1991, ha studiato Relazioni Internazionali a Milano e Bologna. Studioso di filosofia, economia politica e processi sociali in Africa e Medio Oriente.

{kind=link}